累了,想吃点啥。要够味,要有点辣,不占肚……鸭脖就这样自然而然出现在脑海中。鸭脖、鸭舌和鸭架,在唇齿撕咬和吮吸间,吃货们好像拥有了全世界。

YY完毕,鸭脖粉丝团的阵营开始发生分歧,有人钟爱周黑鸭,有人坚持绝味。

最近的一份沽空报告和几天前的过期鸭问题,把周黑鸭的所谓“精品”模式放在火上烤了一把;另一方面,绝味公开举债10亿扩大产能,但那新增的8万吨鸭肉不知市场能否吃得下。

或许,咬下第一口鲜卤滋味的你,也会想要知道,周黑鸭这波冤不冤?以及,TA俩究竟谁才算中国最狂拽酷炫的第一鸭脖?

吃货们用嘴投票,DT君(ID:DTcaijing)用数据说话。

▍拐角遇到鸭脖,八成都是绝味

用高德地图的数据进行检索,去掉那些乱入的烤鸭馆子,甚至是卖鸭脖的咖啡厅和奶茶店,最后统计出,全国共有鸭脖店2万多家。

这些店更多是以“王氏鸭脖”、“曹氏鸭脖”等方式命名的夫妻老婆店,占比过半。而另一半基本属于卤制品行业唯三的上市公司——绝味鸭脖、周黑鸭、煌上煌。

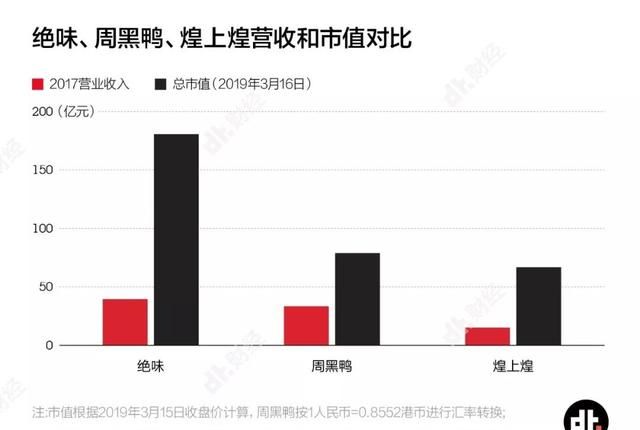

从公开资料看,煌上煌与另外两家的规模完全不在一个量级,2017年的营收连周黑鸭的一半都没到。看名字以为是个王者,结果却只是个青铜。

因此鸭脖之王只能在绝味和周黑鸭之间产生。

从市值的角度看,周黑鸭差了绝味一个量级,但营收上还是有得一拼,未来黑鸭成黑马也不一定。

资本市场的判断十分复杂且高冷,对于老百姓来说,具体门店的感受才能确认第一鸭脖的霸气。

绝味在开店数量上的耀眼存在,让人不管在城里还是在屯里,在街头还是在巷尾,总是碰见,难以忽视。2018年中,其足迹遍及30个省、自治区和直辖市,拥有9459家门店,而同期周黑鸭的门店数量是1196家,差不多仅是绝味的八分之一。

毕竟几乎全是直营店的周黑鸭开店集中在一二线城市,下沉也比较慢。于是DT君将城市里的数据拉出来溜一溜,发现绝味是个广插旗的山大王,周黑鸭在所有城市中的数量均处于明显劣势。

拜托了周黑鸭老弟,到底能不能打赢一场城市局部战役了?嘿,胜利发生在一个名叫“武汉”的周黑鸭之城。周黑鸭将自己的近2成门店开在大本营武汉,而绝味在武汉的门店数量还没过百。

将两家鸭脖店最爱pick的城市排个序,两家开店数量前10的城市重合度达到70%,北上深都在榜中,唯一例外的是广州,掉出了绝味鸭脖开店前10,想必广州人民爱吃的卤味是另一卦。此外,天津、西安、杭州都没有成为周黑鸭的重点发展城市,取而代之的是武汉和南昌。

虽然城市重点有所差异,但从营收和门店的绝对数量看,绝味的领先地位毋庸置疑。你在街头拐角遇到的鸭脖,八成都是绝味。

▍四两拨千斤,周黑鸭的选址秘诀

在同一个城市内部,绝味和周黑鸭这对塑料兄弟在选址上也展开了贴身竞争,给“吃鸭群众们”造成街头巷尾你侬我侬的错觉。

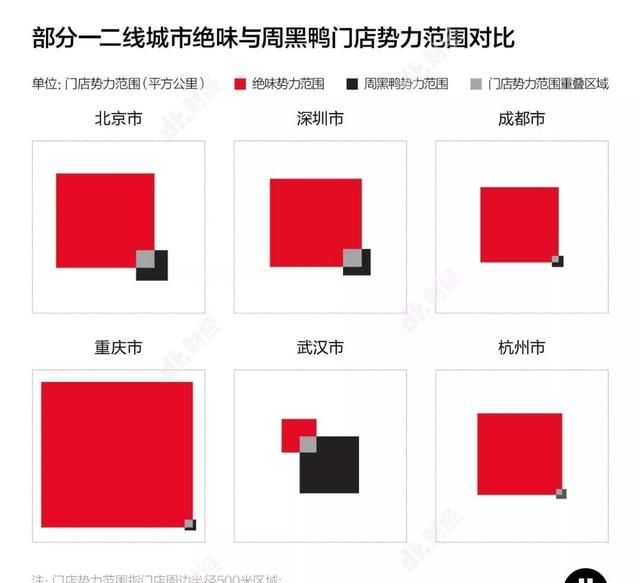

我们选取北京、深圳作为作为一线城市代表,选取武汉、杭州、重庆、成都作为二线城市代表,划定500米范围作为重合的半径,进行两家鸭脖店的选址策略大pk!

总的说来,粗看几个城市绝味与周黑鸭的势力范围,可以发现,在500米步行覆盖面积这点上,绝味在除武汉外的所有城市都远大过周黑鸭。

在这些城市,周黑鸭有至少半数面积和绝味鸭脖存在重叠,比例挺高,主要的胶着地带集中于商圈和中心城区。除此之外,绝味在广撒网中覆盖了更大的地区。

而在武汉,两家连锁重叠面积占周黑鸭的比例较少,这是因为武汉是周黑鸭的老家,门店数量众多,覆盖了更多的空白区域。而重庆则是绝味鸭脖的地盘,相对应地,重庆的周黑鸭也比绝味少了好几个数量级。同一个城市里,绝味和周黑鸭两家势力此消彼长,相爱相杀。

周黑鸭门店量不多、势力范围不大,便只能靠占据显眼位置来刷存在感了。以北京为例,尽管周黑鸭门店数量比不上,但超过5成的店铺都开在地铁站500米以内,牢牢占据城市人流入口。

翻看财报,发现接近交通枢纽正是周黑鸭的开店策略。截至2018年中,周黑鸭的361间交通枢纽直营门店,贡献了半年间总收益的48.9%,而绝味的很多店铺则位于非交通枢纽的社区。

贴身近战中,周黑鸭靠位置优良得分,绝味以辐射面广、靠近社区博取人心。作为鸭脖达人的你,更喜欢地铁回家时顺走一袋周黑鸭,还是宅在家里空虚寂寞冷时下楼拐角遇到的绝味?

▍单店收入是绝味7倍,周黑鸭战斗力爆表?

开店数和覆盖面积只是声势,要看消费者的真爱给了谁,得衡量真金白银的付出。这次,周黑鸭貌似终于硬气了一回,虽然营收还是比绝味少了那么几个亿,但是相比店面数的差距,这个营收规模堪称惊人。

周黑鸭在店面数大比分落后的情况下和绝味营收接近,细心的吃鸭群众隐隐觉得不对,掐指一算:周黑鸭的单店战斗力爆表,单店赚钱能力是绝味的7倍左右。

根据东吴证券研究所的测算,2017年绝味鸭脖的单店收入是45.4万元,同年,周黑鸭的单店收入是305.2万元。

单店收入是绝味的7倍,周黑鸭线下门店真的如此能打?

市面上的一贯说法是,这和周黑鸭的单价高有关;另一方面,不同于绝味以加盟店为主,周黑鸭的门店都是直营店,不让加盟商赚差价,走少而精路线。

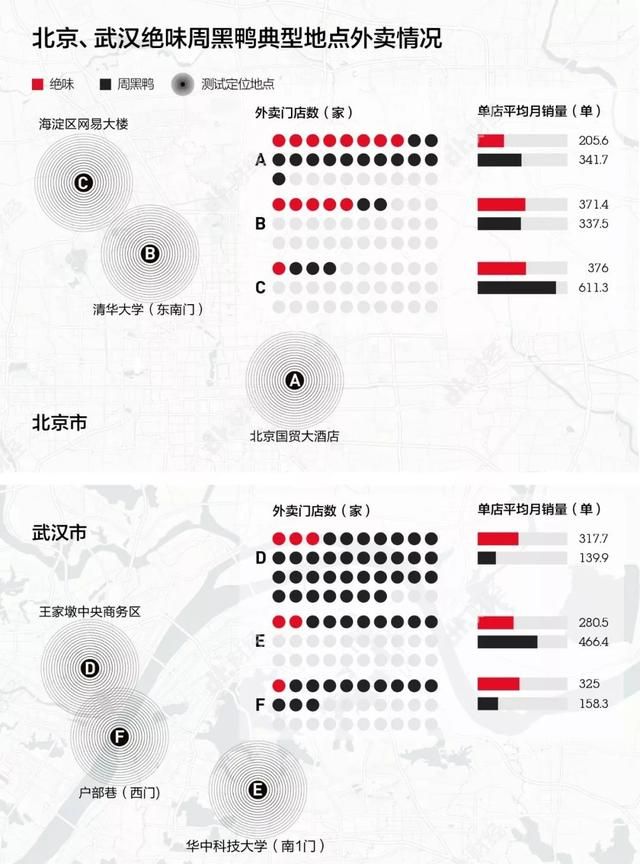

单店质量的提升果真弥补了数量的差距?为了验证这个假设,DT君模拟点外卖场景,在北京和武汉抽样选取了商圈、学校和办公区域进行点单实验。

我们发现,在一线和二线城市,周黑鸭和绝味的外卖存在感并没有那么悬殊。即使是在被周黑鸭占领的武汉,只要下单外卖稍事等待,也能满足吃到绝味的小小愿望。在核心区域这种周黑鸭重兵布阵的地方,其单店销量对比绝味也远没有达到倍数级的领先,普遍的单店高出7倍收入更加难以想像。

周黑鸭党或许可以反驳,外卖还不足以体现其真正实力。据2017年报,周黑鸭外卖收入仅占自营店收入的10.3%,到店购买才是线下收入的大头。

巧的是,不久前的3月4日,沽空机构Emerson Analytics发布报告,披露经其调查发现,周黑鸭在湖南和江西的门店存有大量 “取消交易”的销售单,使门店的销售率增加了28%。

也就是说,周黑鸭到店购买的数据很可能有水分。周黑鸭的回应是,“该报告得出的结论乃基于错误假设及方法”。而问题是,周黑鸭认为正确的数据,从第三方公开渠道无从验证。

不过,从第三方渠道可以看见的是,周黑鸭的线上门店真的很能打。

对比两家天猫店的销量,周黑鸭远远高于绝味。热销商品第一位,绝味的小包装商品月销量还在几千,周黑鸭已经近10万,爆款效应明显。同期,周黑鸭的粉丝数341万,远远高于绝味的63.5万。

遗憾的是,据周黑鸭年报,2017年周黑鸭的电商业务营收只占到当年年度总营收的10.6%,八成以上的大头还是来自线下门店。即使算上线上销售的增长速度,2018年依然难以扭转线下销售占主体的趋势。

如此看来,周黑鸭的营收情况虚火难免。

除了口味的差异,周黑鸭和绝味两个品牌两种模式,贴身肉搏了好几年。从拐角遇到的鸭脖店,到营销端的花式比拼,再到上市节奏的亦步亦趋,两家公司的商业动作,就像鸭子掩藏在水面下的鸭掌,暗暗较劲。

而你这个吃货,到底是因为口味、还是店铺地址、还是媒体或正面或负面的报道,而选择了你嘴里的这个鸭脖?请留言给我们。

上文的营收情况分析,DT君(ID:DTcaijing)主要基于2017年及以前的数据。关于绝味和周黑鸭,过去一年是否争取到了应有的市场空间?未来到底谁主沉浮?不如让吃鸭群众们点上一盒鸭锁骨,坐等几天后的2018最新年报成绩。

听说……吃鸭时候假装不经意地聊到鸭脖界风云,会更有逼格呢。

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com