支付宝蚂蚁花呗自2015年上线以来,一直受到消费群众的喜爱,现目前花呗不仅能在线上进行预支消费,在线下实体店支付也能自动花呗进行支付,只要商家开通了支持花呗支付功能,那么任何购买消费型付款都可以用花呗。

花呗拥有庞大的消费群体,特别是80后,90后,两大群体占比能超70%以上,并且花呗目前使用人群超一个亿,有数据显示,在2016年花呗的使用人数就达8000万,而在个人消费贷中的京东白条,苏宁任意付等,花呗相对占比更高,使用更加普遍,而且花呗的还款方式也在不断地进行优化,有更多的选择来进行还款,从而降低还款压力。

为什么有人说花呗提前还款是大忌?

有网友问到这一问题,关于花呗还款,花呗是每个月1号出账单,每个月的固定还款日是9号,也就是说,你只要在9号之前还款都是属于正常还款的状态,而提前还款,第一是在账单日未出来之前进行还款,第二是账单日出来当天就还款,但不管是哪一种,只要正常还款,都不算是大忌。

于我本人来说,我习惯于每个月1号出账单时就进行还款,按理说也是提前了9天还款,但花呗不但没有给我降额度,反而给我涨额度,每个月都有4000的临时额度可以使用,并没有受到任何影响。

考虑到这个问题的一般是觉得花呗提前还款,蚂蚁金服会不会认为你没有使用的意愿,从而给你降额,以便给更多需要的人,但花呗不是借呗,不是信用贷款,纯属于个人消费贷款。

花呗类似于一张虚拟信用卡,这月买下月还,买东西进行提前预支消费,只要你每个月按时还款,不选择分期还款或最低还款,就不存在任何利息费用,你花多少还多少,而且现在很多人都是设置的花呗先付款,每个月用花呗的钱,自己存在余额宝里的钱还可以赚取一点利息,简直一举两得。

但同时也有人觉得9号还款太早了,因为有的人发工资可能是在9号以后发,就比较尬尴,针对这一点,支付宝前段时间新推出可以自己选择一个还款时间,15号或20还款,根据自己的实际进行进行申请每月还款日,可以提前在支付宝花呗页面上可以进行预约,10月份账单出来时生效,这不断延后了还款时间,也给很大一部分人群带来了便利性,但提前还款也没有什么影响的。

花呗的哪种还款方式最划算?

1、分期还款

花呗一开始只推出分期还款,也就是针对账单金额进行分期,分别可以分为3期,6期,9期,12期,对应每个分期的费率是不一样的,3期费率为2.5%,6期费率为4.5%,9期费率为6.5%,12期费率为8.85%。

比如分期账单为1000元,分3期的话产生的总利息为1000*2.5%=25元,平均每期利息为8.3元。

2、延期还款

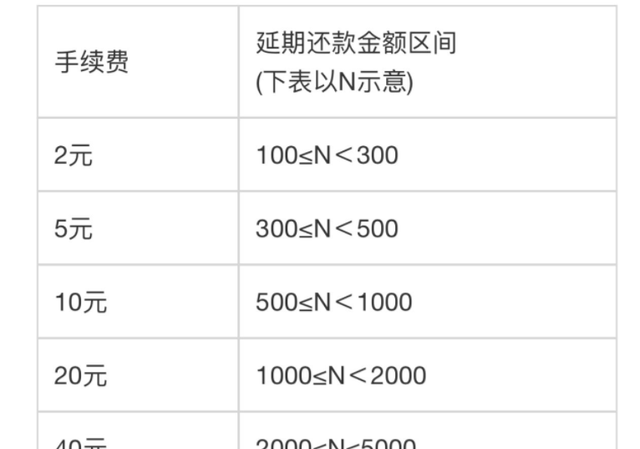

后2018年12月花呗又上线了延期还款功能,也就是说你这个月还款如果还不上了,可以申请延期还款到下一个月还,只需支付一些利息就可以,延期还款分5个档次,申请延期还款的金额不能低于100元,最低手续费为2元,最高手续费为40元,综合费率在0.6%-2%之间。

举例:同样申请延期还款1000元,需一次性结息20元利息,剩余本金至下个月还款。

3.最低还款

现在花呗新增最低还款功能,这个跟信用卡最低还款类似,最低还款额一般在应还本金的10%,利息计算方式为未还金额的0.05%每日来计算,也就是说10000元的还款本金,每天产生的利息为5元,一个月则150元,随时还款,还清则停止计息。

4、全额还款

也就是说你用多少还多少,没有任何费用和利息,如果自己没有还款压力的话,最实在最省钱的还款方式就是这个了。

根据以上几个还款方式,如果存在一定的还款压力,建议进行分期还款比较划算,既能减少还款压力,费率相对应的也更低,而延期还款在一个账单分期中只能用一次,并且延期还款的账单在次月要一次性还清,对下个月还款也会造成压力,如果还不上,就直接导致逾期,而最低还款,综合费率太高,不划算。

总结:

花呗提前还款不会造成什么影响,并且花呗属于消费型透支,不会上征信,使用的时候也不用担心会影响个人征信报告,你提前还款支付宝抓取数据时会觉得你的履约能力较好,给你涨额度的概率性就更高,当然,9号当天还款也是一样的,只要不逾期,就没有任何影响。

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com