文|聪明小生

进入互联网时代之后,我们的生活发生了巨大的变化,其中跟“钱”相关的变化是最明显的。在以前,大家出门在外必须得带钱,口袋里都装着一个鼓鼓的钱包,一旦忘记带钱,简直就是寸步难行。而移动支付兴起之后,出门在外付款变得更加方便了,带钱包的人越来越少。另外,随着互联网的发展,市面上各种理财产品层出不穷,人们理财更加方便,“钱袋子”也变得灵活起来。

要说当今什么理财产品最受欢迎,那非余额宝莫属了。余额宝是蚂蚁金服推出的一款余额增值服务和活期资金管理服务产品,具有操作简便、低门槛、可随取随用等优点,还可以直接用于付款,在淘宝上面网购的时候也可以直接用余额宝付款,非常方便。

然而,余额宝最吸引大家目光的还是它的高收益。2013年6月,余额宝横空出世,刚开始的时候,人们对余额宝存在很大的抵触心理,担心不安全。不过,随着阿里进一步推广,证明余额宝的安全性,再加上有高收益这个诱惑,在上线之后短短一年时间内就收获了大批用户。直至今天,余额宝依然是中国规模最大的货币基金,不少用户依旧是一发工资就把钱直接转到余额宝里,然后“傻傻地”静等赚取收益,殊不知,这样做小心会“吃大亏”!

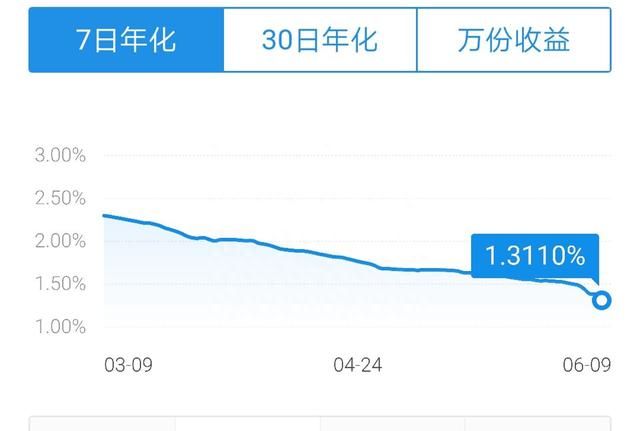

首先要明确的是,尽管余额宝初期的收益非常高,但是现在情况已经大不同了。2013年,余额宝的七日年化收益达到7%,2014年还一直维持在6%,然而从2015年开始,余额宝的收益持续走低,跌到3.5%;随后的2016至2019这四年里,继续跌到2.5%左右。今年4月6日,余额宝七日年化收益首次跌破2%,很多人都以为已经“触底”,不会再跌了,但没想到仍持续走低,截止6月9日的最新数据,余额宝里最低的一个货币基金已经跌到1.31%,转化成万份收益为0.357元,换句话说,现在存一万块钱进余额宝,一天的收益仅为0.357元。

可见,余额宝的“躺赚”时代已经结束,事实上,现在的余额宝的利率比银行一年定期存款的利率还要低,因此,如果单纯是为了赚取收益的话,现在把钱转入余额宝就太亏了。在这种情况下,很多人都表示,更愿意将自己的钱转移到其他的收益相对较高的理财产品,或者直接放入银行定期存款,毕竟银行才是最安全、最稳定的。

另外,据银行相关人士表示,定期将收入存进余额宝,未来在车贷、房贷方面也可能会产生一定的影响。因为在个人买车、买房申请贷款的时候,银行或者其它金融机构要你提供近期的银行流水情况,用来判断你是否具有还款能力。银行流水主要包括每月工资银行代发情况、交易明细、转账、网银、话费充值等,其中工资是最重要的,如果你一发工资就把钱转入余额宝等第三方平台,就会影响日平均流水,银行还可能会认为你每月已有固定的大额开支,然后怀疑你的还款能力有限。

一名网友表示,当初就是因为这样,导致在买房打流水后银行差点不批房贷,原因就是每月把钱转入了余额宝,钱没有存在银行里面,后面银行要求打了支付宝的流水做补充,还硬签了个理财协议,并扣了300块的理财服务费。有专家也表示,对这种日均流水比较少的,银行可能会认为你当前资金比较紧张,所以有可能会提出更高的要求,如果是因为转入其他理财平台所导致,那么就需要你提供相应的转存明细,这样一来,申请过程就会变得复杂,进而影响整个审批进度。

总之,一发工资就马上转入余额宝,实在是一个不明智的选择。从银行的角度来看,支付宝跟银行一直处于竞争状态,银行肯定是不希望大家把钱存在余额宝里面的。如今人们的理财观念越来越强,随着余额宝的收益持续走低,越来越多的人开始“逃离”支付宝,把钱转入银行或者其它平台。当然,银行是最稳妥的,如果是大额的存款且短时间内不需要挪用,倒不如直接存银行定期,这样更加有保障,而且利率也不低。

对此,大家又是怎么看的?现在还把钱转入余额宝赚取利息吗?

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com